研发费用归集新要求:以从IPO被终止企业为例

发布时间: 2022.7.19

近日,某会计师事务所(事务所)因某环保公司(公司)IPO审计项目,被深圳证监局采取监管谈话决定。本文仅对其中涉及的研发费用归集问题进行讨论。

一、公司情况简介

公司主要从事非织造布产品的研发、生产及销售,主要生产及销售的产品有纺粘非织造布、针刺非织造布、熔喷非织造布、其他非织造材料和高温过滤材料等各类产品。

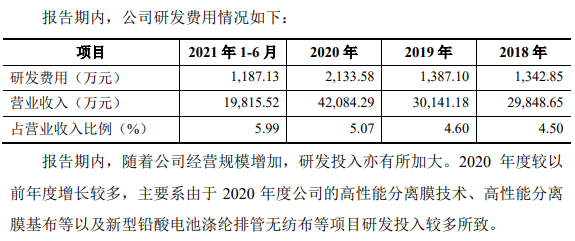

2018年度至2021年1-6月,主营业务收入分别为29,204.81万元、29,675.88万元、41,726.73万元和19,728.21万元,归属于母公司所有者的净利润分别为1,651.93万元、3,817.58万元、10,574.50万元和3,723.55万元。

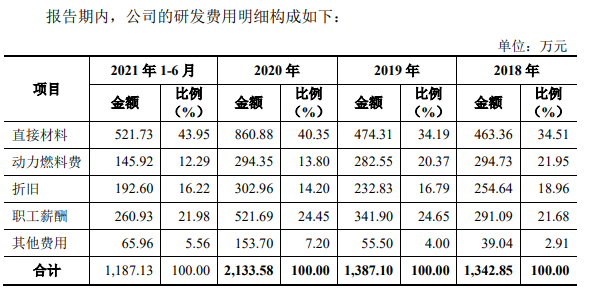

招股说明书披露,报告期内公司的研发费用分别占营业收入的比重分别为4.50%、4.60%、5.07%和5.99%,具体数据如下:

二、与研发费用归集相关的问题

经调查,发现公司研发费用率明显高于同行业上市公司,研发费用归集方面存在如下问题:

1、将大量客服部、人事部、车间、销售部人员费用计入研发费用。

2、将部分生产线中的固定资产直接划为研发设备,相关折旧全部计入研发费用,未明确区分研发使用设备和生产使用设备。

明税评析:

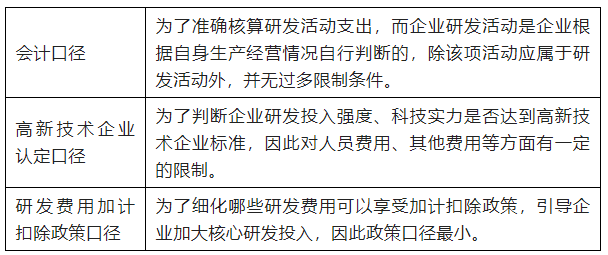

常见的研发费用归集口径有三种,分别是会计口径、高新技术企业认定口径、加计扣除口径。三种口径下研发费用的区别如下:

(一)人员人工费用

本项费用的会计核算口径大于加计扣除税收规定口径。加计扣除税收规定口径中可加计扣除人员人工费用归集对象是直接从事研发活动人员,分为研究人员、技术人员和辅助人员三类。研究开发人员既可以是本企业的员工,也可以是外聘研发人员。而高新技术企业认定口径中人员人工费用归集对象是直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的科技人员,并且在企业累计实际工作时间在183 天以上,包括在职、兼职和临时聘用人员。

实践中,部分企业对科技人员的判定存在一定难度,比如,未按部门核算工资,员工聘任合同中也未注明具体岗位。又比如,一些科技人员经常参与企业的日常生产管理,往往具有双重“身份”。很多集团总经理既是其主要科技人员又是行政人员,企业科技人员不能准确划分,其人工成本就容易和企业其他人员的人工成本相混淆,从而给后续工作带来困难。

常见的科技人员的判定考虑因素为:所在的部门、岗位、日常主要从事的工作等,科技人员一般所属部门应为技术部、研发部等,客服部、人事部、车间、销售部人员不应被认定为科技人员,故以上人员相应的费用不应被计入研发费用。

(二)设备的折旧费用

三种口径均明确规定,可计入折旧费范畴的只能是用于研究开发活动的设备。

公司应严格区分设备的用途,不应将生产线中的固定资产直接划为研发设备,如设备属研发所用,可将计提的折旧费计入研发费用,如果是用于生产使用,则不能计入研发费用。

结语:

三种口径下,各主管机关最关注的是高新技术企业与加计扣除口径。随着相关政策的不断更新,高新技术企业与加计扣除的研发费用的归集口径虽然日益趋近,但是还存在着许多差异。如税务机关允许扣除的研发费用范围采取的是正列举方式,也就是说政策规定中没有列举的加计扣除项目,不可以享受加计扣除优惠,而对高新技术企业的研发费用归集范围未做严格的要求。建议取得高新技术企业资格同时又享受加计扣除税收优惠的科技型企业,重点关注三种口径下各费用科目的区别,合理归集。

版权说明

本文为明税研究中心原创内容,转载请联系我们,关注【明税】订阅更多内容。

明税公众号

回到顶部