个人平价转让股权,为何得到税务机关认可?

发布时间: 2022.7.12

案例介绍

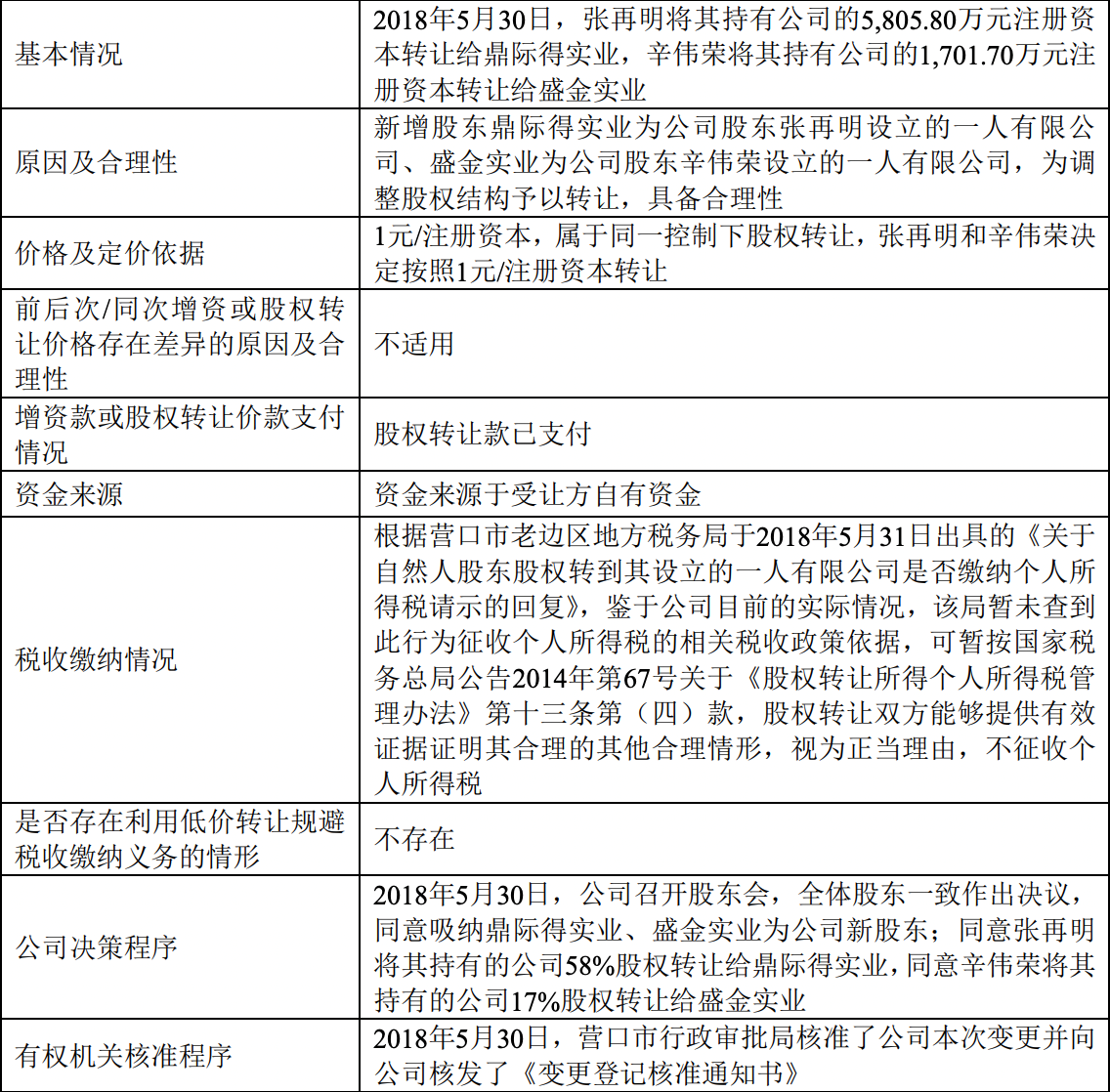

拟上市公司辽宁鼎际得石化股份有限公司(以下简称“鼎际得”)在2021年12月的《首次公开发行股票招股说明书》(申报稿)中披露了一次平价转让股权,税务机关认为本次平价转让具有合理理由,披露详情如下:

明税评析

《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号,以下简称“67号公告”)对自然人转让股权的收入、原值、纳税申报和征收管理进行了细化。其中第十条规定“股权转让收入应当按照公平交易原则确定。上述案例中张再明和辛伟荣按照1元/注册资本转让股权,显然不符合公平交易原则。但是税务机关认可了,这主要源于67号公告的第十三条的规定。67号公告第十三条对股权转让价格明显偏低的几种合理情况进行了规定,一共有四类情形:(一)能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;(二)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;(三)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;(四)股权转让双方能够提供有效证据证明其合理性的其他合理情形。

但是如果股权转让价格偏低不符合上述四类情形,税务机关是有权对股权转让价格重新核定的。根据67号公告第十四条,税务机关通常会依次按照下列方法核定股权转让收入:净资产核定法、类比法、其他合理方法。

在税务实践中,并不是每个地区的税务机关都会如上述案例中的税务机关一样包容,认为对于自然人将股权平价转让到自己名下的一人有限公司符合合理正当理由。在此种情况下,我们认为税务机关并不需要立刻就对股权转让收入进行核定,从税务角度,自然人将股权平价转让给自己的一人有限公司,将来一人有限公司再次转让股权的时候,所得税税率是25%,显然是比自然人转让股权的个人所得税税率20%更高,税务机关其实是能够征收更多税款(暂且不考虑持有期间分红问题)。

反之,如果一人有限公司将名下股权平价转让给自己的唯一自然人股东,这种情况也会存在税务机关认为股权转让价格明显偏低从而要求核定股权转让收入的风险,我们认为在此种情况下,大可不必平价转让股权。根据《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号),如果符合特殊性税务处理,一人有限公司可以根据财税〔2009〕59号文件选择递延纳税,从而达到延缓缴纳税款的目的。

版权说明

本文为明税研究中心原创内容,转载请联系我们,关注【明税】订阅更多内容。

明税公众号

回到顶部