北京等多地明确要求自然人股权转让先申报纳税再申请变更登记 文档下载

根据《个人所得税法》、《印花税暂行条例》及相关规定,自然人转让股权,应当按照“财产转让所得”缴纳个人所得税,税率为20%以及按照“权转移书据”缴纳印花税,税率为万分之五。在实践中,很多自然人转让股权时并未主动向税务机关申报纳税,一方面是是很多自然人并不知道股权转让需要缴纳个人所得税和印花税,另一方面,即使自然人未按时申报缴纳税款,并没有足够的事前机制约束纳税人,更多的是税务机关事后发现对纳税人追缴税款、滞纳金以及对扣缴义务人或者纳税人进行行政处罚。

2018年修正《个人所得税法》时,第十五条规定个人转让股权办理变更登记的,市场主体登记机关应当查验与该股权交易相关的个人所得税的完税凭证。即使有此规定,仍然有很多自然人转让股权时并没有申报缴纳个税,而多地的市场主体登记机关也没有严格执行此规定。此条款的执行仍然面临着执行的困难。

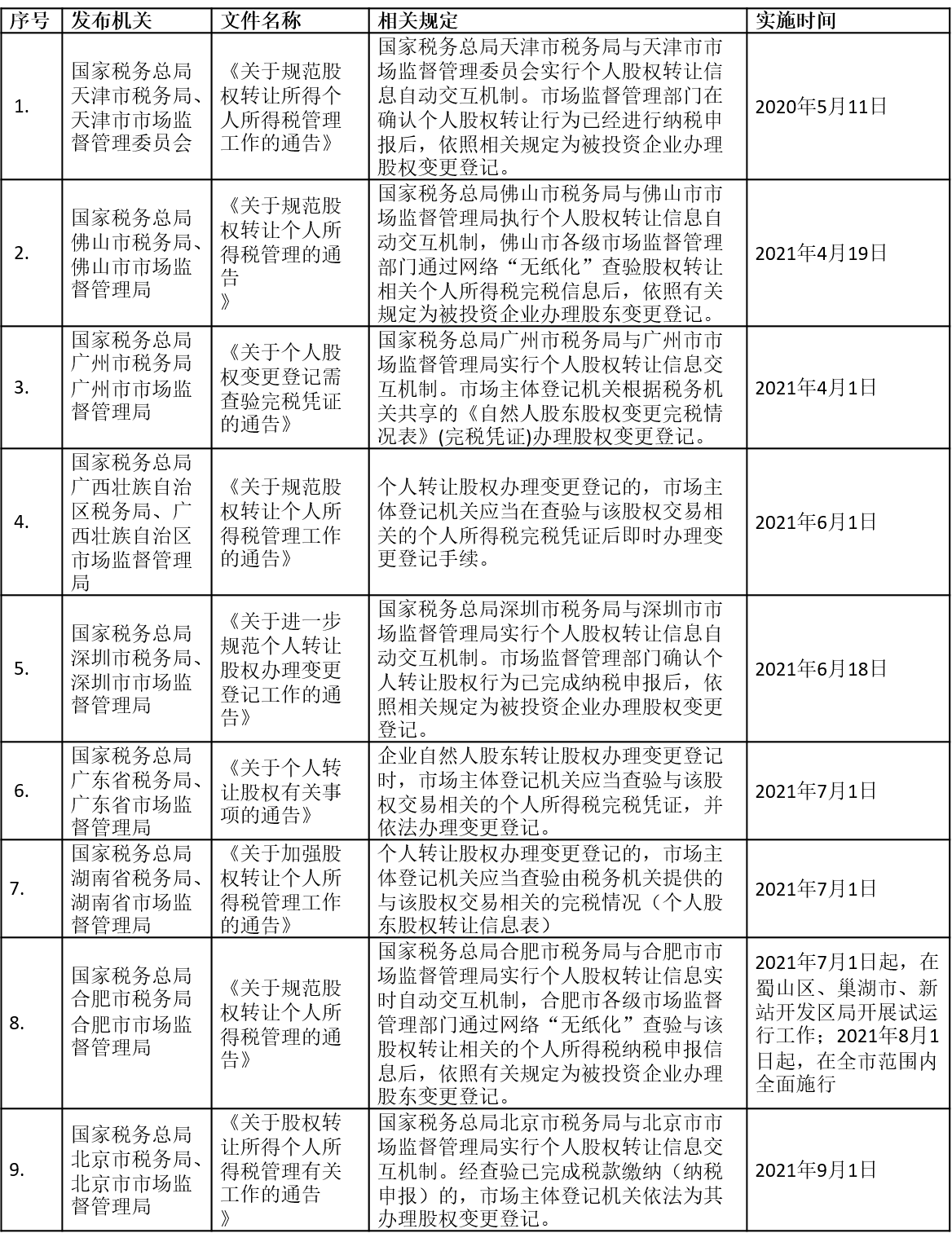

为了能够事前规范自然人转让股权申报缴纳税款,很多地方的税务机关联合当地的市场监督管理局发布规定,明确规定个人转让股权办理变更登记时,市场主体登记机关应当查验与该股权交易相关的完税资料。明税根据相关公开文件,总结如下:

由于受限于篇幅,明税并未完全总结各地的规定,但是可以看出自然人转让股权先申报纳税再申请变更登记已经开始在各地稳步推进,自然人转让股权时应当提前申报纳税,以免耽误变更登记,另外一方面也可以源头上减少股权转让不缴纳税款的违法行为发生。